Toimintaympäristö

Toimintaympäristö

Mandatum on finanssipalveluiden tarjoaja, joka toimii niin varainhoito- kuin vakuutusmarkkinoilla. Sen laaja palveluvalikoima kattaa instituutio- ja yksityisvarainhoidon, eläkeaikaan varautumisen, palkitsemisen sekä henkilövakuuttamisen palveluita. Keskeisten markkinoiden ennakoidaan kasvavan tulevina vuosina.

Mandatumin juuret ovat Suomessa, missä tarjolla on sen koko palveluvalikoima. Suomessa yhtiö palvelee noin 250 000 henkilöasiakasta ja noin 20 000 yritystä. Instituutiovarainhoidossa toiminta on kansainvälistä ja laajentunut erityisesti Ruotsiin, mutta myös muihin Pohjoismaihin sekä Keski-Eurooppaan.

Markkinoiden kasvu tukee Mandatumin kasvutavoitteita

Mandatumille keskeiset markkinat niin instituutiovarainhoidon, yksityisvarain-hoidon kuin yritysten henkilö- ja eläkevakuutusten osalta ovat kehittyneet viime vuosina suotuisasti, ja kasvun ennustetaan jatkuvan vahvana myös tulevina vuosina.

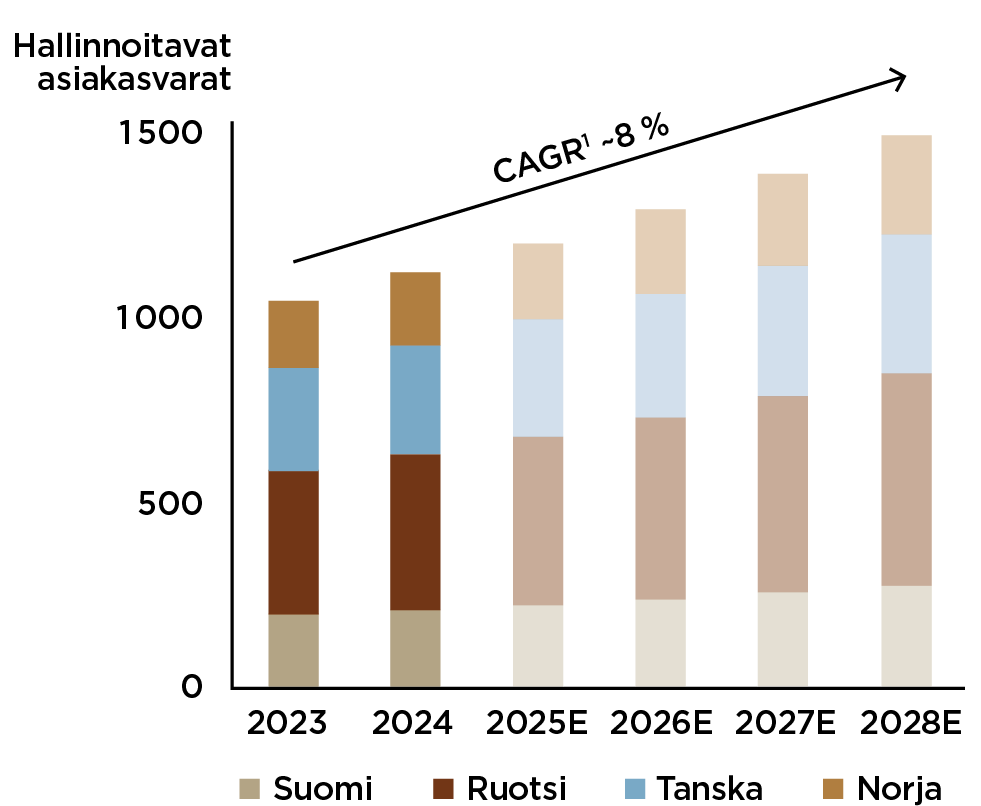

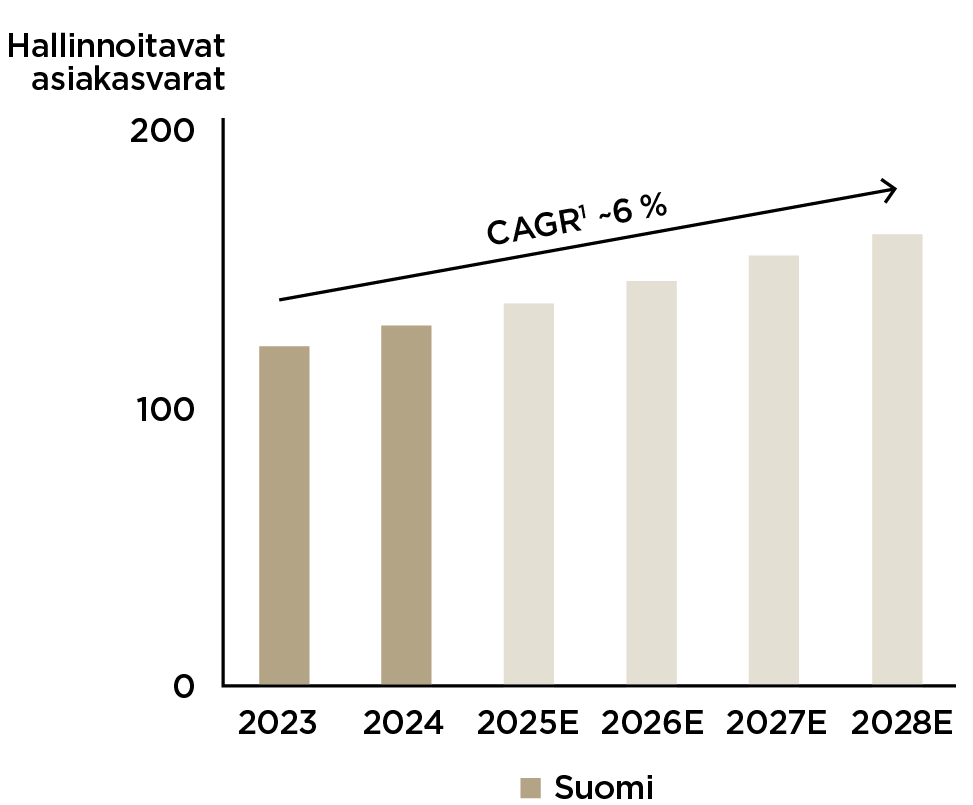

Pohjoismainen instituutiovarainhoidon markkina on jo nyt kooltaan yli 1 000 miljardia euroa, ja sen arvioidaan kasvavan tulevina vuosina keskimäärin noin kahdeksan prosentin vuosivauhtia. Suomessa yksityisvarainhoidon markkinan arvioidaan puolestaan kasvavan keskimäärin noin kuusi prosenttia vuodessa. Taustalla vaikuttavia tekijöitä ovat niin pohjoismaisten kansantalouksien kasvu, yritysten menestys kuin kertyneen varallisuuden siirtyminen seuraaville sukupolville.

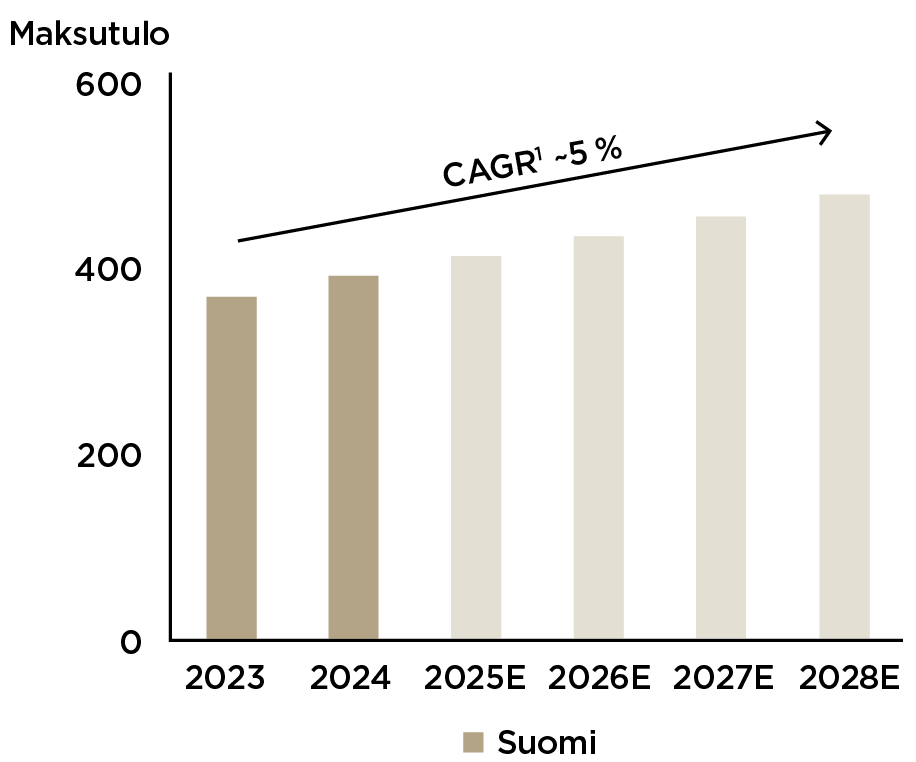

Yritysten sijoitussidonnaisissa eläkevakuutuksissa ja henkilövakuutuksissa maksutulon odotetaan kasvavan tulevina vuosina yhteensä keskimäärin viisi prosenttia vuodessa. Eläkevakuutusten kasvun taustalla vaikuttavia tekijöitä ovat Suomen väestön ikääntymisen aiheuttama paine julkiseen eläkejärjestelmään ja sosiaaliturvan heikkeneminen. Tämän seurauksena yksilöiden tarve täydentää lakisääteisiä eläkkeitä vapaaehtoisilla eläkesäästöillä on kasvanut. Myös yritysten rooli työntekijöiden vakuutusturvan täydentäjänä ja vakuutusetujen suosio henkilöstöetuina ovat kasvaneet Suomessa viime vuosina. Henkilövakuutuksissa (vakuutukset kuoleman tai vakavan sairauden ja työkyvyttömyyden varalle) kasvun ennakoidaankin tulevina vuosina olevan keskimäärin seitsemän prosenttia vuodessa.

Instituutiovarainhoidon markkina Pohjoismaissa²

(Hallinnoitavat asiakasvarat mrd. €)

Yksityisvarainhoidon markkina Suomessa² (Hallinnoitavat asiakasvarat mrd. €)

Yritysten sijoitussidonnaisten eläkevakuutusten ja henkilövakuutusten markkina Suomessa² (Maksutulo milj. €)

1) Keskimääräinen vuotuinen kasvu (CAGR)

2) Perustuu kolmannen osapuolen markkinatutkimukseen ja yhtiön omaan arvioon