Salkunhoidon blogi: Ikkuna auki joustavimmille korkosijoittajille

Vuosi 2025 oli korkosijoitusten osalta kahtiajakautunut. Mandatumin korkosijoituksista vastaava johtaja Nicholas Fellman pohtii blogikirjoituksessaan, mitä tekijöitä kehityksen taustalla vaikuttaa ja millaisista lähtökohdista uuteen korkosijoitusvuoteen lähdetään.

Nicholas Fellman, Mandatumin korkosijoitusjohtaja

Nicholas Fellman työskentelee korkosijoitusjohtajana Mandatumissa ja vastaa suorista korkosijoituksista Mandatumin taseen, Korkosalkun sekä European High Yield -rahaston osalta.

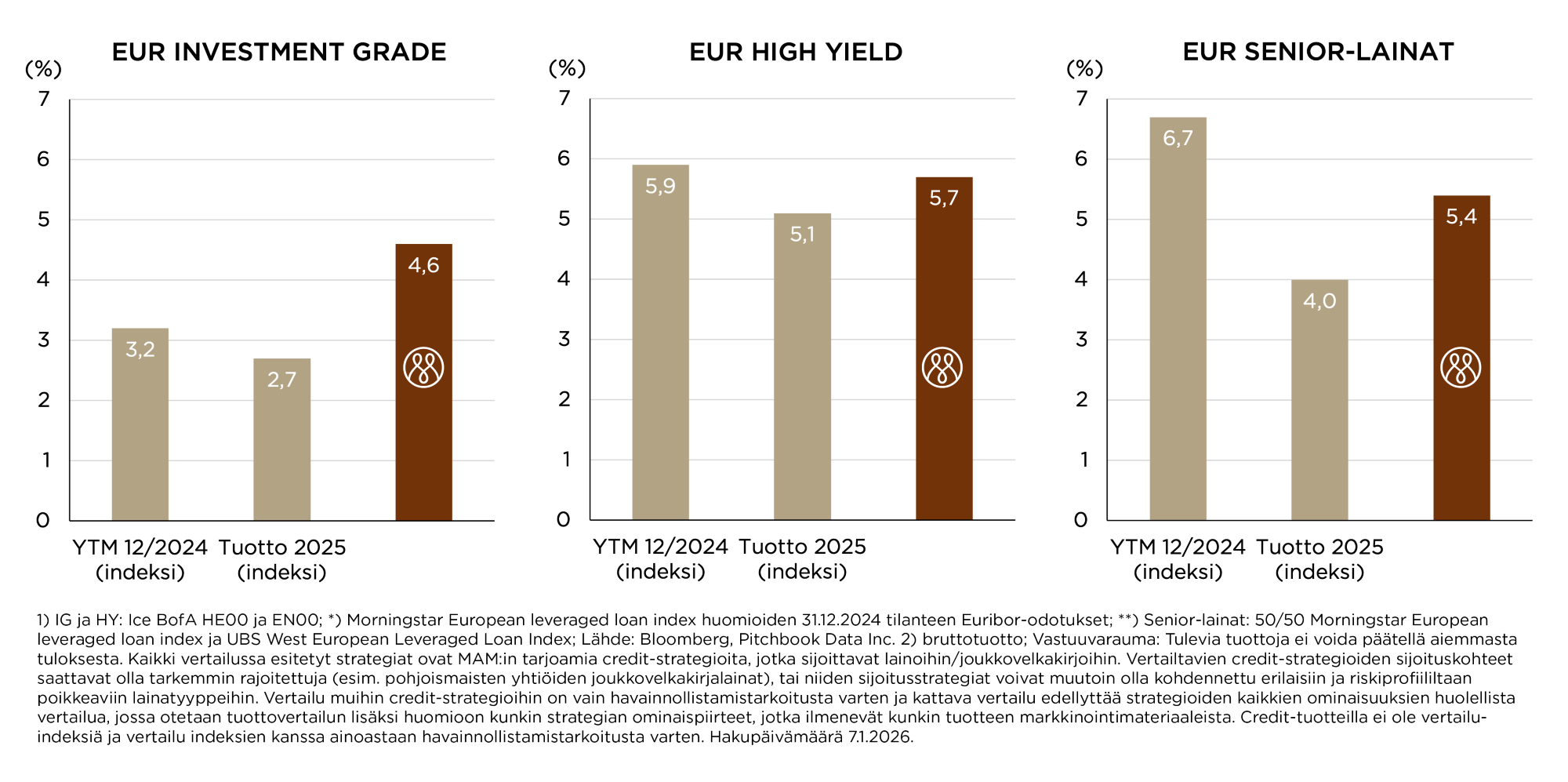

Kahden loistavan korkosijoitusvuoden 2023–2024 jälkeen vuotta 2025 voidaan pitää kahtiajakautuneena. Absoluuttiset tuotot olivat lopulta indeksitasoilla tyydyttävät, mutta etenkin korkeamman riskin ja tuottopotentiaalin High Yield- ja senior-laina-luokissa tuotot jäivät alkuvuoden odotuksista. Vähäriskisempi Investment Grade -luokka pärjäsi suhteellisesti paremmin vuoden aikana jääden vain hieman alkuvuoden tuotto-odotuksista. Aktiivisella salkunhoidolla saavutettiin lähtökohtaisesti paremmat tuotot indeksejä vastaan vuonna 2025 kaikissa kategorioissa. Millaisia juurisyitä tämän performanssin takana on ollut ja millaisia näkymät ovat vuodelle 2026?

Kuva 1: Mandatumin korkostrategiat pärjäsivät suotuisasti vertailukelpoisia indeksejä vastaan vuonna 2025.

Markkinan polarisoitumista havaittavissa

Vuoden 2025 ensimmäinen puolisko oli High Yield -luokassa varsin lupaava, lukuun ottamatta huhtikuun Trumpin tulliturbulenssin aiheuttamaa lyhytkestoista markkinamyllerrystä. Kesän lopulla elokuussa tunnelma ja dynamiikka alkoivat kuitenkin muuttua markkinoilla toisen kvartaalin ensimmäisten tulosjulkistusten yhteydessä.

Tuloksia peratessa oli selvää, että markkina on polarisoitumassa, eli toisin sanoen jakautumassa yhä selkeämmin voittajiin ja häviäjiin. Laadukkaimmat high yield -yhtiöt raportoivat suurimmaksi osaksi vahvoja tuloksia, mikä on pitänyt niiden tuottotasot suhteellisesti matalina. Sen sijaan heikomman kategorian yhtiöt – kuten syklisiin toimialoihin, kuluttajakysyntään ja rakentamiseen nojaavat – tuottivat pääosin pettymyksiä Euroopassa. Esimerkkinä jo kolmatta vuotta jatkunut erittäin alhainen kuluttajaluottamuksen taso Saksassa, joka ei edelleenkään osoittanut merkkejä toipumisesta, vastoin laajemman markkinan odotuksia, alentuneiden korkotasojen ja inflaation myötä.

Tuloskauden seurauksena niin kutsuttu ”pako laatuun” -ilmiö (flight to quality) terävöitti markkinaliikkeitä entisestään, kun suuret rahastot myivät ajoittain paniikinomaisesti pois heikommin pärjänneiden yhtiöiden instrumentteja vaihtaen ne samalla hyvin pärjänneiden yhtiöiden instrumentteihin, eli niin sanottuihin turvasatamiin. Tietyissä tapauksissa tämä ilmiö saattoi instrumenttitasolla tarkoittaa välitöntä 5–10 pisteen lainan hinnan laskua tulosjulkistusten myötä – näin suuret liikkeet eivät isoissa määrin ole tavanomaisia.

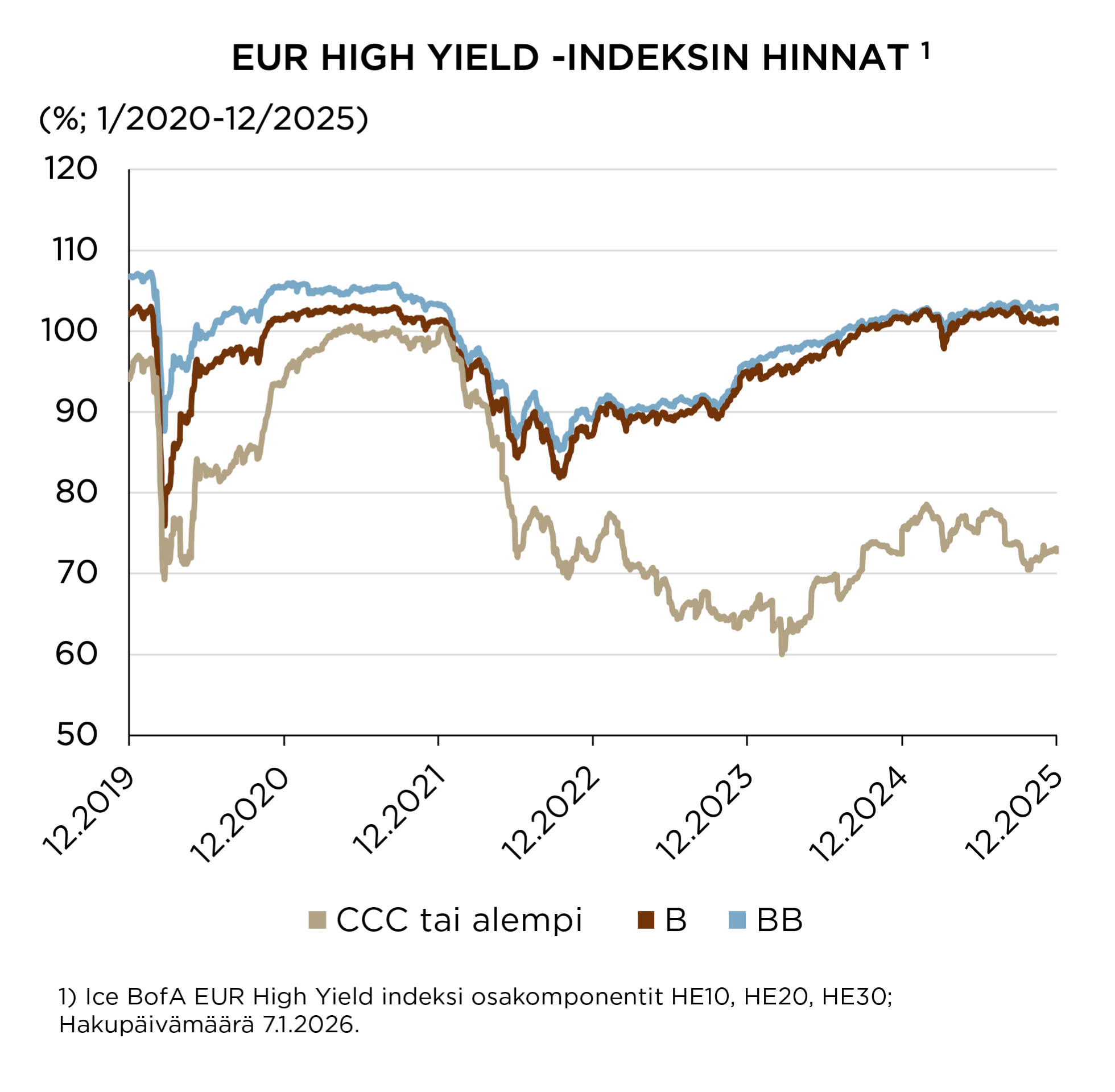

Tällainen käytös on tyypillistä etenkin CLO-sijoittajille (CLO on lyhenne sanoista Collateralised Loan Obligation, suomeksi luottovakuudellinen laina), joiden sijoitukset kattavat suurimman osan eurooppalaisesta High Yield- ja Leveraged Loan -markkinoista. CLO-sijoittajille luottoluokitukset ovat varsin tärkeässä roolissa. Salkkuihin kohdistuu tarkkoja rajoitteita koskien määrää, joka voi olla sijoitettuna heikommin luottoluokiteltuihin CCC-instrumentteihin, ja tämän määrän ylittyessä ne saattavat ajautua pakkomyyntitilanteisiin. Näin ollen eräs silmäänpistävä trendi viime vuonna oli B- (S&P) luottoluokiteltujen high yield -yhtiöiden (jotka siis ovat aivan CCC+-luottoluokituksen kynnyksellä) instrumenttien performanssi tulosjulkistusten yhteydessä. Mikäli kyseisten yhtiöiden tuloksissa oli pienintäkään merkkiä heikkoudesta, olivat nämä instrumentit pikaisesti myyntilaidalla siinä pelossa, että luottoluokitus heikkenisi CCC+-tasolle, vaikka tulos olisikin yleisellä tasolla ollut lähinnä keskinkertainen. Tämä toiminta on vahvistanut markkinan polarisoitumista entisestään ja se on etenkin nähtävissä indeksitasolla vertaamalla CCC tai heikomman luottoluokituksen instrumenttien hintoja B-luokiteltujen instrumenttien välillä (ks. kuva alla).

(Artikkeli jatkuu.)

Kuva 2: Markkinan polarisoituminen on korostunut indeksitasolla etenkin CCC-luottoluokiteltujen instrumenttien osalta. Kyseisillä instrumenteilla ei ole luonnollista isoa ostajaa nykyisessä markkinatilanteessa.

”Kun näet yhden torakan, niitä on todennäköisesti enemmän”

JP Morganin toimitusjohtaja Jamie Dimonin nyt jo kuuluisat sanat nousivat useiden talouslehtien otsikoihin syyskuussa, kun kaksi suurempaa yhdysvaltalaista pääasiassa velalla rahoitettua autoalan yhtiötä (Tricolor ja First Brands) ajautuivat konkurssiin. Myöhemmin myös kaksi suurehkoa yhdysvaltalaista alueellista pankkia (Zions Bancorp ja Western Alliance Bancorp) ilmoittivat merkittävistä sijoitusrahastoihin liittyvistä luottotappioista. Vaikka nämä tapahtumat koskivat lähinnä Yhdysvaltojen markkinoita, epävarmuus kantautui myös Euroopan korkomarkkinoille high yield -puolelle. Lokakuu ja marraskuu olivatkin tästä syystä varsin heikkoja tuotoiltaan indeksitasolla ja pako laatuun -ilmiö vahvistui entisestään. Tilannetta tarkemmin analysoituamme ei vaikuttaisi olevan merkkejä siitä, että nämä tapaukset olisivat osa suurempaa systeemistä riskiä; toisin sanoen taustalla ei näyttäisi olevan tikittävää aikapommia riskisempien korkoluokkien osalta.

Tässä vaiheessa on kuitenkin selvää, että tietyt kuumimmassa markkinassa (nollakorkoympäristössä) velalla rahoitetut pääomasijoittajien yrityskaupat tehtiin aikanaan kestämättömillä pääomarakenteilla ja niitä joudutaan nyt korjaamaan velkojen uudelleenjärjestelyjen kautta, mikäli liiketoimintoja ei ole saatu sopeutettua riittävästi. Tässä kontekstissa korkosijoittajien tuleekin aina pyrkiä analysoimaan yhtiön tulostason ja sen pääomarakenteen kestävyyttä läpi erilaisten syklien. Huolellinen luottoanalyysi korostuu siis entisestään ja mahdolliset lisätorakat voivat olla täten vältettävissä.

Joustaville strategioille ikkuna auki vuonna 2026

Edellä alustettu markkinadynamiikka povailee mielenkiintoista vuotta opportunistiselle ja joustavamman sijoitustyylin omaavalle korkosijoittajalle. Huolellisen luottoanalyysin ja kattavan yleisemmän tilanteen ymmärtämisen – huomioiden esimerkiksi yhtiön omistajan tilanteen, instrumentin ehdot ja mahdolliset muut velkojat – kautta pitkäaikaisen korkosijoittajan on mahdollista löytää epäsuosioon vaipuneita sijoituskohteita, jotka voivat tarjota merkittävää tuottopotentiaalia alhaisilla käteishinnoilla. Kaikki heikomman luottoluokituksen yhtiöt eivät päädy uudelleenjärjestelyyn, ja väliaikaisesti alisuoriutuvat yhtiöt voivat saavuttaa käänteen tai niiden omistajat saattavat tukea niitä uudella pääomalla.

Mandatumin kaikki korkeamman luottoriskin korkosijoitukset käyvät läpi tiukan luottokelpoisuusseulan, jossa käydään läpi muun muassa transaktion yksityiskohdat ja yhtiön tausta, pääomarakenne, velanhoitokyky ja kassavirta, lainadokumentaatio sekä arvioitu riski-tuottosuhde. Tiukoista valintakriteereistä kertoo myös uusien sijoitusten hylkäysaste, joka on historiallisesti ollut noin 80–90 prosenttia. Kuten historia osoittaa, tarpeeksi alhaisella ostohinnalla voidaan saavuttaa vahvat tuotot, vaikka yhtiö menisikin uudelleenjärjestelyn läpi.

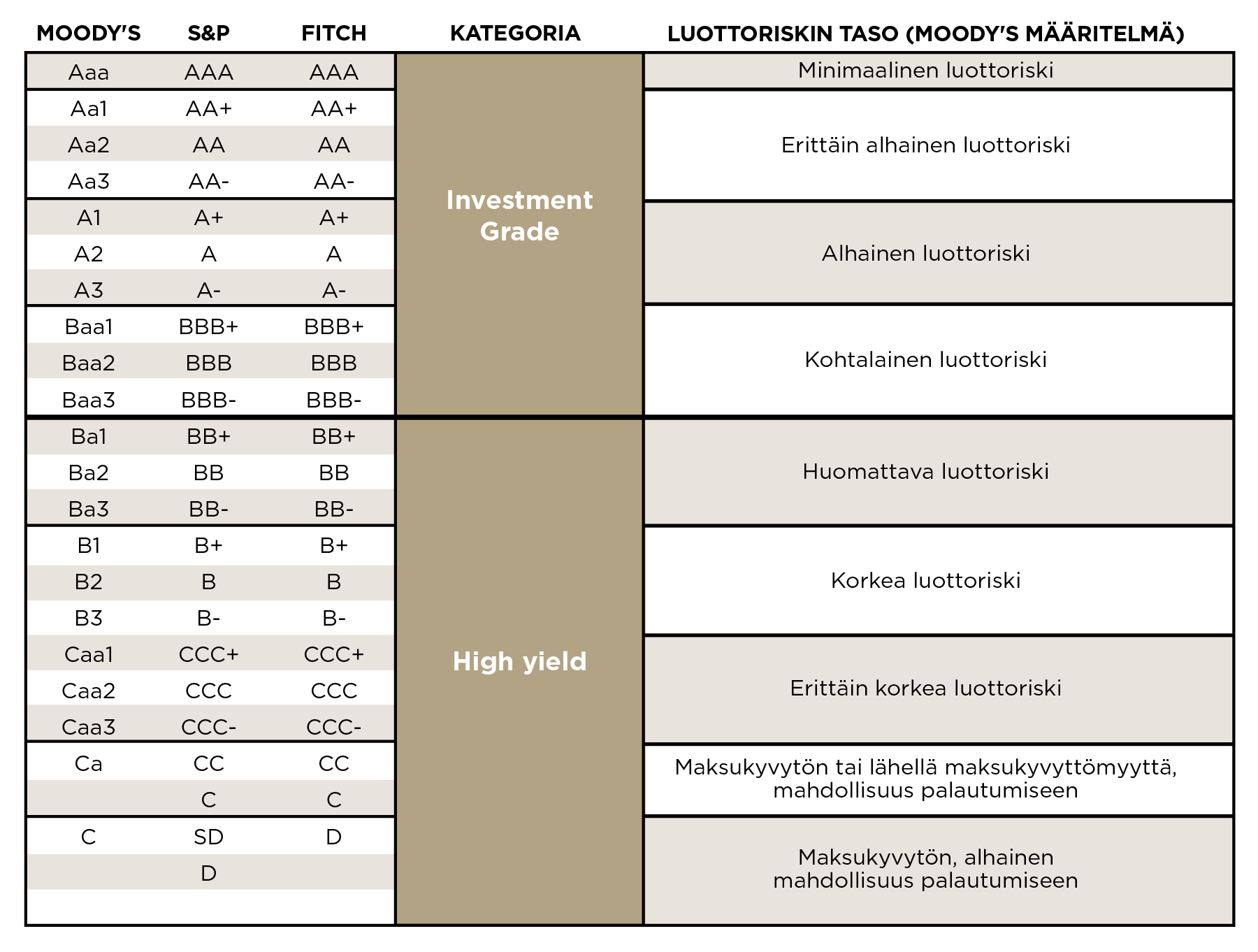

Luottoluokitustaulukko

Lähteet: ICE BofA, Bloomberg. Hakupäivämäärä 7.1.2026.

Tämä markkinointimateriaali ja sen tiedot on annettu informaatiotarkoituksessa, eikä niitä tule ymmärtää sijoitussuositukseksi tai suositukseksi sijoittaa tai osallistua mihinkään kaupankäyntiin tai sijoitukseen tai ostaa tai myydä osakkeita tai muita sijoitusinstrumentteja. Kaikki tiedot, näkemykset ja ennusteet ovat materiaalin laatimishetkenmukaisia ja perustuvat Mandatum Asset Management Oy:n ja Mandatum -konsernin (”Mandatum”) näkemyksiin ja arvioihin. Tiedot eivät ole tarkkoja ja voivat muuttua ilman Mandatumin erillistä ilmoitusta.

Materiaalissa esitellyt sijoitukset eivät välttämättä sovi kaikille sijoittajille. Sijoittajien tulee tehdä sijoituspäätökset itsenäisesti perustuen omiin sijoitustavoitteisiinsa ja taloudelliseen riskinkantokykyynsä ja konsultoida tarvittaessa omia sijoitus-, juridisia- ja veroneuvonantajia.

Sijoittaminen sisältää riskejä. Sijoituskohteiden arvo voi nousta tai laskea. Sijoituskohteiden aikaisempi kehitys ei kuvaa niiden kehitystä tulevaisuudessa. Mikäli sijoituskohteet sisältävät muita kuin sijoittajan perusvaluutan sijoituksia, valuuttakurssien muutokset vaikuttavat sijoituskohteen arvonkehitykseen.

Tämä dokumentti on laadittu Mandatumin luotettavaksi arvioimien lähteiden pohjalta, mutta Mandatum ei takaa tietojen oikeellisuutta tai täydellisyyttä eikä vastaa tietojen käytöstä mahdollisesti aiheutuvista suorista tai epäsuorista vahingoista, kuluista tai menetyksistä. Mandatum varaa oikeuden muuttaa esitettyjä tietoja.

MORNINGSTAR

THE MORNINGSTAR ENTITIES DO NOT GUARANTEE THE ACCURACY AND/OR THE COMPLETENESS OF THE MORNINGSTAR EUROPEAN LEVERAGED LOAN INDEX OR ANY DATA INCLUDED THEREIN AND MORNINGSTAR ENTITIES SHALL HAVE NO LIABILITY FOR ANY ERRORS, OMISSIONS OR INTERRUPTIONS THEREIN.

ICE

SOURCE ICE DATA INDICES, LLC (“ICE DATA”), IS USED WITH PERMISSION. ICE® IS A REGISTERED TRADEMARK OF ICE DATA OR ITS AFFILIATES, AND BOFA® IS A REGISTERED TRADEMARK OF BANK OF AMERICA CORPORATION LICENSED BY BANK OF AMERICA CORPORATION AND ITS AFFILIATES ("BOFA") AND MAY NOT BE USED WITHOUT BOFA'S PRIOR WRITTEN APPROVAL. ICE DATA, ITS AFFILIATES AND THEIR RESPECTIVE THIRD PARTY SUPPLIERS DISCLAIM ANY AND ALL WARRANTIES AND REPRESENTATIONS, EXPRESS AND/OR IMPLIED, INCLUDING ANY WARRANTIES OF MERCHANTABILITY OR FITNESS FOR A PARTICULAR PURPOSE OR USE, INCLUDING THE INDICES, INDEX DATA AND ANY DATA INCLUDED IN, RELATED TO, OR DERIVED THEREFROM. NEITHER V.6 071320 ICE DATA, ITS AFFILIATES NOR THEIR RESPECTIVE THIRD PARTY SUPPLIERS SHALL BE SUBJECT TO ANY DAMAGES OR LIABILITY WITH RESPECT TO THE ADEQUACY, ACCURACY, TIMELINESS OR COMPLETENESS OF THE INDICES OR THE INDEX DATA OR ANY COMPONENT THEREOF, AND THE INDICES AND INDEX DATA AND ALL COMPONENTS THEREOF ARE PROVIDED ON AN “AS IS” BASIS AND YOUR USE IS AT YOUR OWN RISK. ICE DATA, ITS AFFILIATES AND THEIR RESPECTIVE THIRD PARTY SUPPLIERS DO NOT SPONSOR, ENDORSE, OR RECOMMEND MANDATUM, OR ANY OF ITS PRODUCTS OR SERVICES

26.1.2026

26.1.2026

-

Salkunhoidon blogi

Salkunhoidon blogi

Salkunhoidon blogi: Paluu tulevaisuuteen

-

Salkunhoidon blogi

Salkunhoidon blogi

SALKUNHOIDON BLOGI: Regiimi-sifti menossa - tullit voimaan

-

Salkunhoidon blogi

Salkunhoidon blogi

SALKUNHOIDON BLOGI: Jatkuuko amerikkalaisosakkeiden voittokulku?

TILAA UUTISKIRJE

Mitä markkinoilla tapahtuu ja miksi?

Lue Mandatumin uutiskirjeestä kiinnostavimmat artikkelit taloudesta ja sijoittamisen eri tavoista, sekä uudista näkökulmiasi työelämästä, yritysmaailmasta ja arjen riskeihin varautumisesta.