Sekaisin suhdanteista

Kokonainen sukupolvi nuoria aikuisia on kasvanut nollakorkojen aikana ilman omaa kokemusta siitä, että rahalla voi olla hinta.

Kuvat Getty Images, Istockphoto, Unsplash

Kuvitus Marjo Thomas

Lue suhdannejuttusarjan toinen osa täältä: Miksi suhdanteita pitää ennustaa?

Inflaatio! Milloin se laskee taas siedettävälle tasolle? Mitä jos se ei laskekaan?

Päivänpolttavan aprikoinnin taustalla pilkahtelee perustavampia kysymyksiä: Onko finanssikriisiä edeltäneeseen vakaaseen aikaan paluuta? Mikä suhdanteita vaivaa?

Suhdannekäänteet ovat jyrkentyneet ja talouskehitystä on aiempaa vaikeampaa ennakoida. Makrotalouden volatiliteetti on kasvanut. Se hankaloittaa ruokakauppareissuja, keskuspankkien korkopäätöksiä ja yritysten investointien suunnittelua.

Miksi suhdanteet ovat vääntyneet näin vänkkyrään?

”Tästähän on väitelty vuosisatoja. Mistä suhdanteet johtuvat? Mitkä ovat niiden draivereita?” Mandatumin sijoitusjohtaja Juhani Lehtonen vastaa kyselemällä.

Monetaristina Lehtonen painottaa koron merkitystä. Klassisen monetarismin mukaan rahan määrä, credit cycle, ajaa suhdanteita.

”Se johtuu ehkä siitä, että olen itse markkinaosapuoli ja korkosijoittaja luonteeltani, joten aistin keskuspankkien luottoimpulssin.”

Noususuhdanne, huippusuhdanne, laskusuhdanne ja matalasuhdanne, josta kömmitään taas ylös noususuhdanteeseen. Monella on ikävä tavallista, kysyntävetoista suhdannevaihtelua.

”En tiedä”, Suomen Pankin ennustepäällikkö Meri Obstbaum vastaa, kun häneltä kysyy, mikä on normaali suhdanne.

”Normaali riippuu siitä, mitä ajanjaksoa tarkastellaan. Historiallisia keskiarvoja voi toki laskea, mutta ne ovat aika erilaisia.”

Normaali suhdanne on ajassa elävä käsite.

”Emme tiedä, mitkä kaikki tekijät ohjaavat suhdanteita ja miksi ne ovat olleet aiemmin vaimeampia ja miksi ne ovat nyt voimakkaampia”, Obstbaum jatkaa.

"Ennustaminen on todella vaikeaa, kun tulee näitä isoja yllätyksiä."

Voimakkaat suhdannevaihtelut ovat hankalia kaikille.

”Ennustaminen on todella vaikeaa, kun tulee näitä isoja yllätyksiä.”

Obstbaum ei määrittele itseään minkään koulukunnan edustajaksi. Tutkijakoulutuksen hän on saanut uuskeynesiläiseen mallinnustapaan. Sen mukaan suhdannevaihtelut aiheutuvat taloutta kohtaavista shokeista, joita voivat olla yhtä lailla pandemia kuin koronnostot. Kysynnällä ja esimerkiksi hintojen ja palkkojen jäykkyyksillä on merkitystä enemmän kuin monetaristisissa suhdannemalleissa. Rahoitusmarkkinoilla liikkeet ovat vikkeliä, kun taas hitaammilla työmarkkinoilla jäykkyydet ovat relevantimpia.

”Työmarkkinat eivät sopeudu uusiin tilanteisiin yhtä nopeasti kuin rahoitusmarkkinat.”

Normaali olikin epänormaalia

Obstbaum arvelee, että normaaleja suhdanteita kaipaavat ajattelevat finanssikriisiä edeltänyttä aikaa. 1980-luvun puolivälistä alkanutta ajanjaksoa kutsutaan taloudessa Great Moderationiksi eli vapaasti käännettynä suureksi vakauden ajaksi.

Ajanjakso oli itse asiassa epänormaalin tasainen, mutta se kesti niin pitkään, että erehdyimme pitämään sitä normaalina. Jotkut alkoivat jopa ajatella, että suhdannevaihteluiden aika olisi ohi.

”Johtuiko tasaisuus siitä, että silloin ei ollut mitään suuria häiriöitä taloudessa, mutta nyt on ollut pandemia ja sota? Vai ovatko talouden rakenteet nyt jotenkin muuten erilaiset?”

Obstbaumin kysymykset osuvat suhdannevaihtelujen villiintymistä käsittelevän keskustelun ytimeen. Ajat ovat muuttuneet.

Kiinan ja Yhdysvaltojen välit ovat kiristyneet. Venäjä hyökkäsi Ukrainaan. Ennen ajateltiin, että demokratia ja länsimaiset arvot leviävät globalisaation eli esimerkiksi alihankinnan ja kansainvälisen kaupan mukana automaattisesti. Niin ei käynyt.

"Kaikki nämä ilmiöt voivat jyrkentää suhdanteita, sillä ne vähentävät talousjärjestelmän joustavuutta."

Geopolitiikan kiristymisen ja pandemian opettamina yritykset miettivät nyt tarkkaan, mihin ne tuotantoaan sijoittavat ja miten ne sitä hajauttavat.

Sama koskee raaka-ainetuotantoa. Kiina ja Venäjä ovat suuria tuottajia, mikä voi vaikeuttaa esimerkiksi vihreää siirtymää.

Valtiot ovat nollakorkojen kauden ja koronaelvytyksen jäljiltä ennätysmäisen velkaantuneita. Korkojen noustessa niillä on yhä vähemmän pelivaraa. Sama koskee yrityksiä ja kansalaisia.

Kaikki nämä ilmiöt voivat jyrkentää suhdanteita, sillä ne vähentävät talousjärjestelmän joustavuutta.

Korona sai laittamaan kaiken peliin

Suhdannevaihtelut aaltoilevat trendikasvun ympärillä. Se muodostuu työvoiman tarjonnan ja tuottavuuden kehityksestä. Trendikasvun pitäisi luonnostaan aiheuttaa inflaatiota.

Keskuspankkien käsitys on, että sopiva inflaatio olisi kaksi prosenttia.

Kun inflaatio ei nollakoroista huolimatta vuosikausiin kiihtynyt, alkoi keskustelu siitä, onko trendikasvu määritelty oikein eli onko kahden prosentin inflaatio epärealistinen tavoite tuottavuuden kasvun hidastuessa ja väestön ikääntyessä.

”Onko yritetty saada aikaan liian kovaa inflaatiota suhteessa työvoiman määrän ja tuottavuuden kehitykseen?” Lehtonen pohtii.

Inflaatio pysyi matalana niin pitkään, että myös rahan tarjonnan tehoa eli rahapolitiikan keskeistä lainalaisuutta alettiin kyseenalaistaa.

Sitten tuli korona, jota seurasi ainutlaatuinen operaatio taloushistoriassa: koronaelvytys. Ehkä koskaan aikaisemmin keskuspankit ja valtiot eivät ole elvyttäneet yhtä synkronoidusti.

"Keskuspankkien käsitys on, että sopiva inflaatio olisi kaksi prosenttia."

Rahapolitiikan mekanismi toimi kuin toimikin, mutta rahaa oli ollut tarjolla niin pitkään niin paljon, että suhdanne räjähti ja inflaatio singahti kaksinumeroiseksi. Inflaatiota kiihdyttivät myös pandemian tuotantoketjuihin aiheuttamat pullonkaulat ja Venäjän hyökkäyssodasta seurannut energiakriisi.

Keskuspankit olivat ensin sitä mieltä, että inflaatio on ohimenevää. Sodan syttyminen ja energiakriisi muuttivat tilanteen.

”Onneksi ne käänsivät kelkkansa melko nopeasti ja ottivat käyttöön perinteisen suhdannejarrun eli koronnostot”, Lehtonen sanoo.

Jälkiviisaasti voi Lehtosen mielestä sanoa, että elvytystoimet olivat osittain ylimitoitettuja. Esimerkiksi Italia ja Saksa käyttivät elvytykseen summia, jotka vastaavat 5–10 prosenttia maiden BKT:stä. Elvytyksestä seurasi valtavia budjettialijäämiä.

Lehtonen ennustaa, että näistä poikkeustoimista tulee lähivuosina iso akateemisen tutkimuksen aihe.

”Teema on myös keskuspankkien näkökulmasta erittäin kiinnostava. Elvytyksessä yhdistyivät keynesiläinen näkemys, jossa suhdanteeseen yritetään vaikuttaa vastasyklisesti fiskaalipolitiikalla, ja monetaristinen näkemys, jonka mukaan kyse on rahan määrästä taloudessa – eli keskuspankit lisäsivät rahan tarjontaa löysentämällä rahapolitiikkaa.”

Obstbaum miettii, että koronaelvytyksen taustalla vaikuttivat kokemukset runsaan kymmenen vuoden takaisista finanssi- ja eurokriiseistä sekä Suomessa 1990-luvun lama. Moni muistaa, mitä seurasi yritysten päästämisestä konkurssiin.

”Suomessa on nyt päättävässä asemassa lama-ajan lapsia. Ehkä siksi tuettiin sellaisella all in -periaatteella. Suhdannevaihtelu olikin lopulta paljon ennustettua pienempää. Kaikki luulivat, me myös, että edessä olisi pitkäkestoinen vaikea aika. Niin ei käynytkään, ehkä osittain toimien ansiosta. Vai onko taloudessa jotain sellaista sisäsyntyistä, että se korjaa itseään oletettua nopeammin? Ehkä aliarvioimme kotitalouksien ja yritysten sopeutumiskyvyn.”

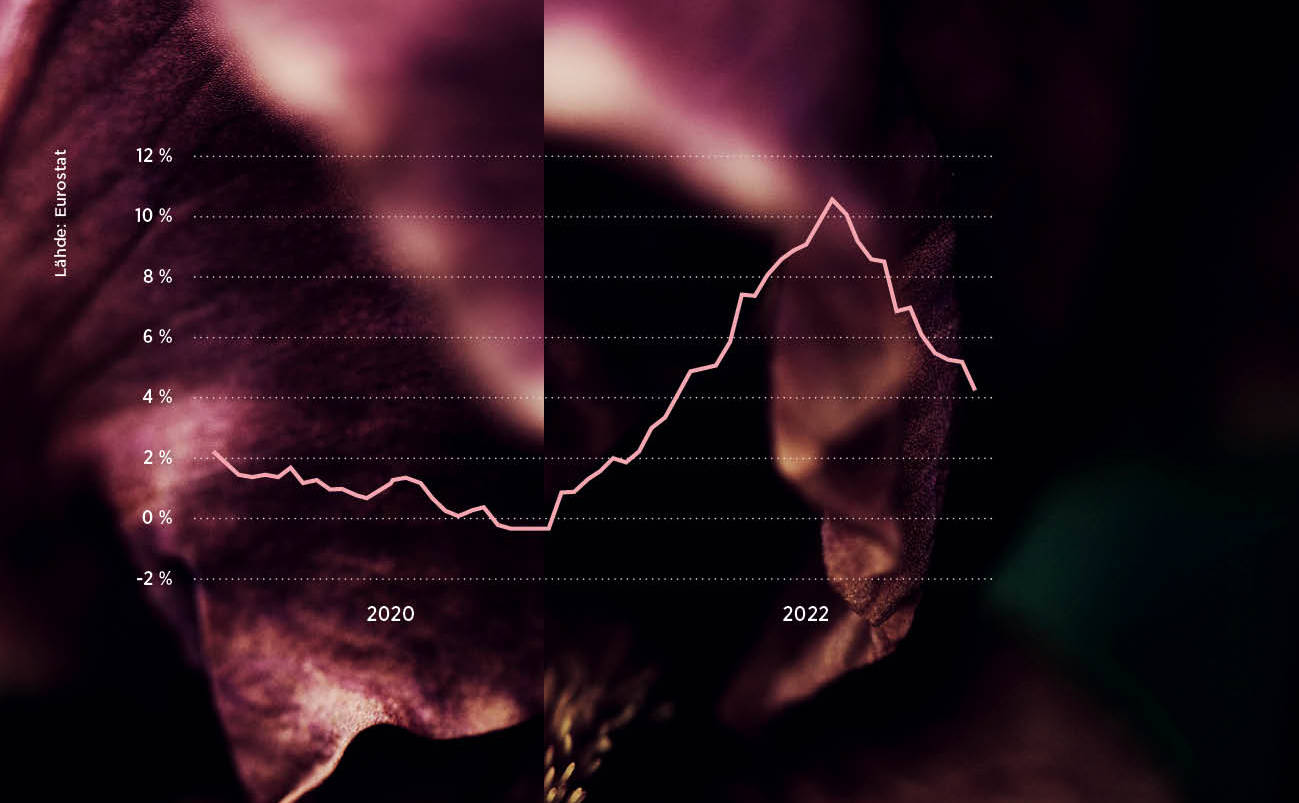

Euroalueen inflaatio kävi korkeimmillaan 10,6 prosentissa lokakuussa 2022. Lähde: Eurostat

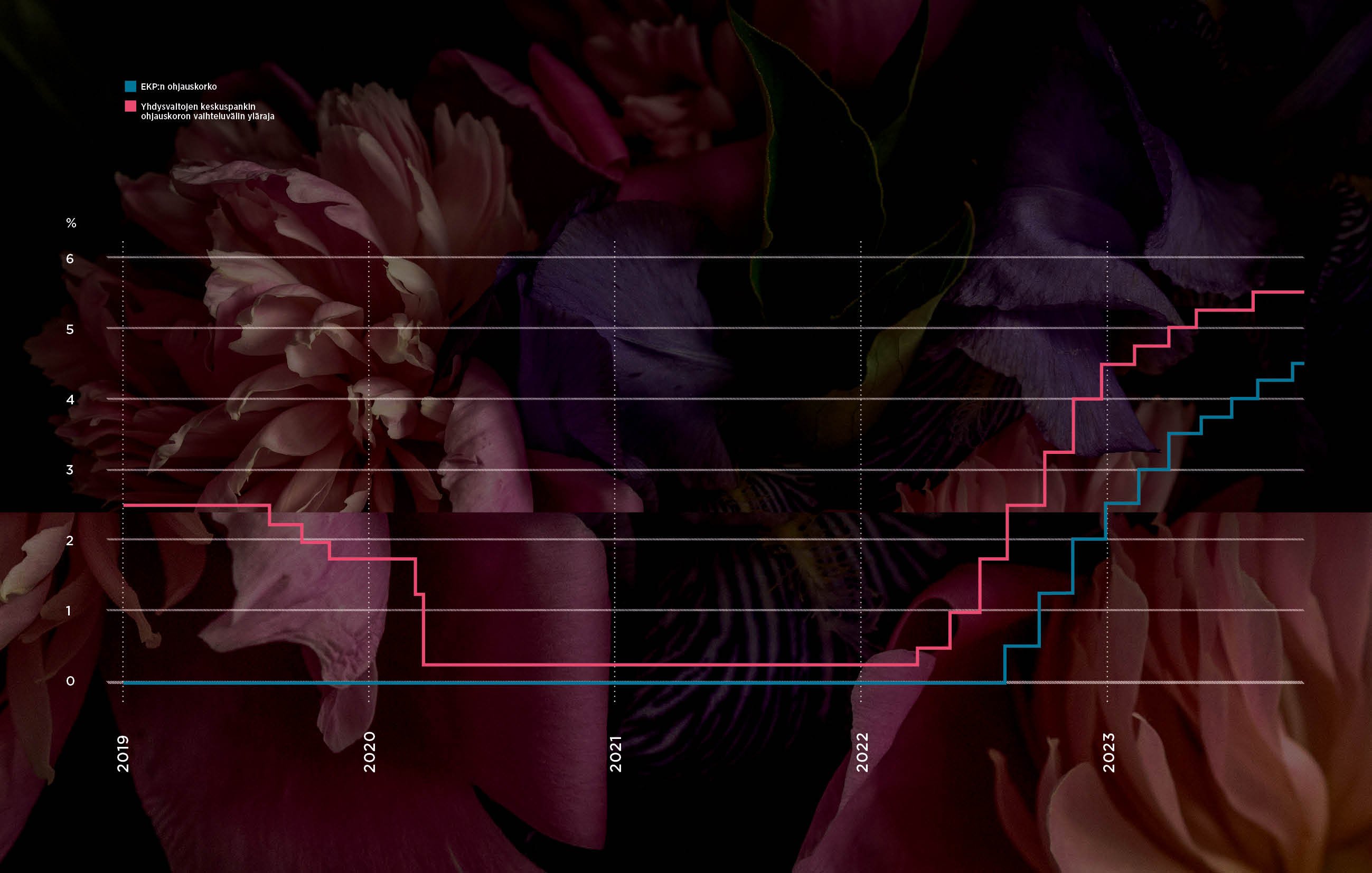

Historiallisen voimakas korkoshokki

”Korkoshokki on ollut historiallisen voimakas”, Obstbaum tiivistää Yhdysvalloista maaliskuussa 2022 ja Euroopassa heinäkuussa 2022 alkaneen rahapolitiikan kehityksen.

Keskuspankkien ennätysmäiset koronnostot päättynevät pian, mutta niiden sulatteluun menee aikaa. Siinä ympärillä keinuvat suhdanteet.

”Korkotaso ei ole kymmeniin vuosiin noussut yhtä nopeasti kuin nyt. Eurooppalaisten (pieniriskisten) investment grade -lainojen tuotto oli käytännössä nolla vuonna 2022 ja vuotta myöhemmin se on neljä prosenttia. Yhdysvalloissa korkosijoittajien tuotot eivät ole olleet sataan vuoteen yhtä huonoja kuin kolmen viime vuoden aikana. Tämä on hurjaa”, Lehtonen konkretisoi talouden muutosta.

"Käännekohtien ennustaminen on määritelmällisesti mahdotonta, koska suhdannevaihteluita ajavat shokit eli yllätykset."

Yleisen näkemyksen mukaan korkojen nousun suurimmat vaikutukset näkyvät taloudessa noin vuoden, puolentoista kuluttua noususta, mutta tutkimustuloksiin liittyy epävarmuutta. Obstbaumin mukaan ”parhaillaankin pohditaan, mitkä ovat korkojen noston tarkat vaikutuskanavat, viiveet ja voimakkuus”.

”Käännekohtien ennustaminen on määritelmällisesti mahdotonta, koska suhdannevaihteluita ajavat shokit eli yllätykset.”

Epävarmuus näkyy hajontana ennusteissa.

Lehtonen arvioi, että klassinen suhdannekäänne alkaa olla käsillä. Hän näkee sen nousseesta markkinakorkojen tasosta.

”Korkotasolla on järkyttävän kova ohjaava vaikutus reaalitalouteen, johon vaikuttavat myös rahoitusmarkkinoiden odotukset korkotasosta. Sitä kautta vaikutus säteilee eri omaisuuslajien arvoon, mikä puolestaan vaikuttaa myös reaalitalouteen.”

Kaikki liittyy kaikkeen.

Korkoherkät Suomi ja Ruotsi

Korkojen nousu välittyy talouteen muita maita nopeammin Suomessa ja Ruotsissa, koska maissa asunto- ja muutkin lainat ovat tyypillisesti vaihtuvakorkoisia. Suomessa yleinen viitekorko on euribor.

”On jopa yllättävää, kuinka erilainen asuntolainamarkkinoiden rakenne on eri maissa. Toinen ääripää meistä on Ranska, jossa on korkokatto asuntolainoille”, Suomen Pankin Obstbaum sanoo.

Lainojen vaihtuva- tai kiinteäkorkoisuus ei välttämättä vaikuta siihen, välittyykö korkoshokki ylipäänsä reaalitalouteen, mutta se vaikuttaa siihen, miten ja milloin se välittyy.

Vaikutukset näkyvät jo selvästi. Asuntolainakanta supistuu, ja rakennusalan ja teollisuuden näkymät ovat heikentyneet. Yritysten uusien lainojen nostot ovat hiipuneet.

”Suhdannekierto purkautuu ja kuplat puhkeavat. Ensimmäinen, aivan umpiklassinen merkki on rakentamisen pysähtyminen. Kiinteistömarkkinat etsivät uuden tasapainon”, Mandatumin Lehtonen tiivistää.

Kokonainen sukupolvi nuoria aikuisia on kasvanut nollakorkojen aikana ilman omaa kokemusta siitä, että rahalla voi olla hinta. Suomen Pankki onkin peräänkuuluttanut talouslukutaitoa. Obstbaum arvelee, että kaikki ”eivät ole ihan ymmärtäneet talouden lainalaisuuksia”.

"Raha on ollut ilmaista niin pitkään, että se on muuttanut ihmisten käyttäytymistä."

Lehtoselle nollakorkojen aika tarjoaa mahdollisuuden behavioristiseen eli käyttäytymistieteelliseen analyysiin. Raha on ollut ilmaista niin pitkään, että se on muuttanut ihmisten käyttäytymistä.

”Näen tässä selvän yhtymäkohdan Suomen talouteen 1980- ja 1990-lukujen vaihteessa. Ulkomailta otettiin halpaa lainaa ja sitten markka devalvoitui. Oli ihmisiä ja yrityksiä, jotka lähtivät humputukseen mukaan, ja oli toimijoita, joiden katse ylsi tilanteen yli horisonttiin.”

Maailma suhdanteiden ympärillä on siis muuttunut epävakaammaksi, mikä vaikuttaa suhdannevaihteluun. Vielä on kuitenkin aivan liian aikaista päätellä, että itse suhdannemekaniikka olisi muuttunut.

”Korkomatematiikka pysyy aina samanlaisena”, Lehtonen sanoo.

Ikiaikaisuudesta todistaa se, että jo antiikin Kreikassa ja Roomassa suhdanteita ohjattiin rahan hinnalla. Kun lähdettiin sotimaan, hallitsija laski korot nollaan. Sotaretkien jälkeen inflaatio oli kova, ja silloin hallitsijat nostivat korot.

Talouden mekaniikkaa voi olla juuri nyt vaikeaa ymmärtää.

”Viimeaikaisissa kriiseissä on ensinnäkin ollut sellaisia shokkeja, joita emme ole nähneet suurin piirtein sataan vuoteen. Sitten on nollakorkojen aika, joka jo itsessään oli hyvin erikoinen. Suunnilleen kaikki perustotuudet näyttivät menevän silloin uusiksi”, Obstbaum sanoo.