Älä taistele keskuspankkeja vastaan – pitääkö viime vuosien viisaus vielä kutinsa?

Viime vuosina sijoittajan ei ole kannattanut taistella keskuspankkeja vastaan, vaan pikemminkin nauttia löysän rahapolitiikan tarjoamasta myötätuulesta. Elokuun allokaationäkemyksessä pohditaan, pitääkö viime vuosien viisaus yhä paikkansa.

Kesän aikana maailmantalouden yllä leijuvat pilvet ovat saaneet tummempia sävyjä. Talouden aktiviteettia ennakoivat yritysten luottamusindeksit ovat edelleen heikentyneet ja odotukset talouskasvusta maltillistuneet. Globaalin taantuman todennäköisyys on kuitenkin edelleen matala ja keskuspankit ovat viestineet valmiudestaan lisätä elvytystä tarvittaessa. Viime vuosina sijoittajan ei ole kannattanut taistella keskuspankkeja vastaan, vaan pikemminkin nauttia löysän rahapolitiikan tarjoamasta myötätuulesta.

Keskuspankit löysäävät rahapolitiikkansa talouskasvun vaimentuessa

Yhdysvaltain keskuspankki (Fed) laski ohjauskorkoa heinäkuun lopulla ja päätti taseensa supistamisen lopettamisesta kaksi kuukautta etuajassa. Kauppasodan jännitteiden syventyessä talouden tukeminen rahapolitiikkaa löysäämällä vaikuttaa yhä todennäköisemmältä. USA:n valtionlainojen tuottotasot ovatkin laskeneet koko korkokäyrällä, mikä heijastaa odotuksia alhaisen korkotason jatkumisesta pidemmällä aikavälillä. Nykyisessä ympäristössä Fed näkee aiempaa enemmän riskejä talouskasvun heikkenemisestä ja pitää inflaation kiihtymistä yli keskuspankin tavoitteen aiempaa epätodennäköisempänä huolimatta USA:ssa vallitsevasta täystyöllisyydestä ja kasvavista palkoista. Nykyisellään markkinat hinnoittelevat Fedin laskevan ohjauskorkoaan vielä kahdesti tänä vuonna.

Euroopassa EKP jätti ohjauskorkonsa ennalleen, mutta kommentit tiedotustilaisuudessa valmistelivat lisäelvytystä syyskuun kokouksessa. Konkretiaa saatiin kuitenkin vain vähän, mikä jättää markkinat spekuloimaan mahdollisilla lisätoimilla. Mahdollisia toimia ovat: arvopaperien osto-ohjelman aloittaminen uudelleen, koronlasku ja talletuskoron porrastaminen, mikä helpottaisi euroalueen pankkien tilannetta. Keskuspankkien rahapolitiikan muutos löysempään suuntaan on tänä vuonna ollut keskeisin sijoitusmarkkinoiden ajuri, eikä tähän ole odotettavissa muutosta. Markkinat kuitenkin tuntuvat odottavan keskuspankeilta liikaa ja liian nopeasti.

Rahapolitiikalla pyritään tasaamaan reaalitalouden suhdannevaihteluita. Rahapolitiikan kiristäminen nostaa lainakustannuksia ja vähentää investointien houkuttelevuutta talouskasvua jarruttaen. Näin keskuspankki pyrkii suitsimaan inflaatiopaineita ja välttämään talouden ylikuumentumisen. Vastaavasti rahapolitiikkaa löysäämällä saavutettava alhaisempi korkotaso tekee yhä useammasta investoinnista kannattavan, minkä pitäisi kiihdyttää talouskasvua ja inflaatiota. Näin siis ainakin teoriassa. Käytännössä viime vuosien elvyttävä rahapolitiikka ei etenkään Euroopassa ole välittynyt reaalitalouteen teorian esittämällä ja keskuspankin olettamalla tavalla. Investointiaaltoa ei ole nähty, vaan markkinoille pumpattu raha on lähinnä painanut korkotasoa ja nostanut eri omaisuuslajien hintoja.

Tuloskehitys toinen ajuri keskuspankkien ohella

Sijoittajille nojautuminen keskuspankkien tarjoamaan selkänojaan tuntuu houkuttelevalta, mutta silmällä kannattaa pitää myös muita tekijöitä. Osakkeiden hinnanmuodostukseen vaikuttavat tekijät voidaan jakaa karkeasti odotettuun tuloskehitykseen ja tuottovaatimukseen, johon korkotaso vaikuttaa. Koron lasku tai positiivinen tuloskehitys nostavat osakkeiden arvoa, kun taas korkeampi korko tai negatiivinen tuloskehitys laskevat osakkeiden arvoa. Keskuspankkien rahapolitiikan tuloksena korkotaso ja tuloskehitys eivät kuitenkaan ole toisistaan riippumattomia tekijöitä, vaan korkotason lasku viestii usein odotuksista talouden hiipumisesta ja siten myös yhtiöiden tuloskunnon heikkenemisestä. Toisaalta löysän rahapolitiikan pitäisi alentaa osakemarkkinan tuottovaatimusta arvostustason nousun kautta, stimuloida talouskasvua ja parantaa yhtiöiden tulosodotuksia rahoituskustannuksien laskiessa.

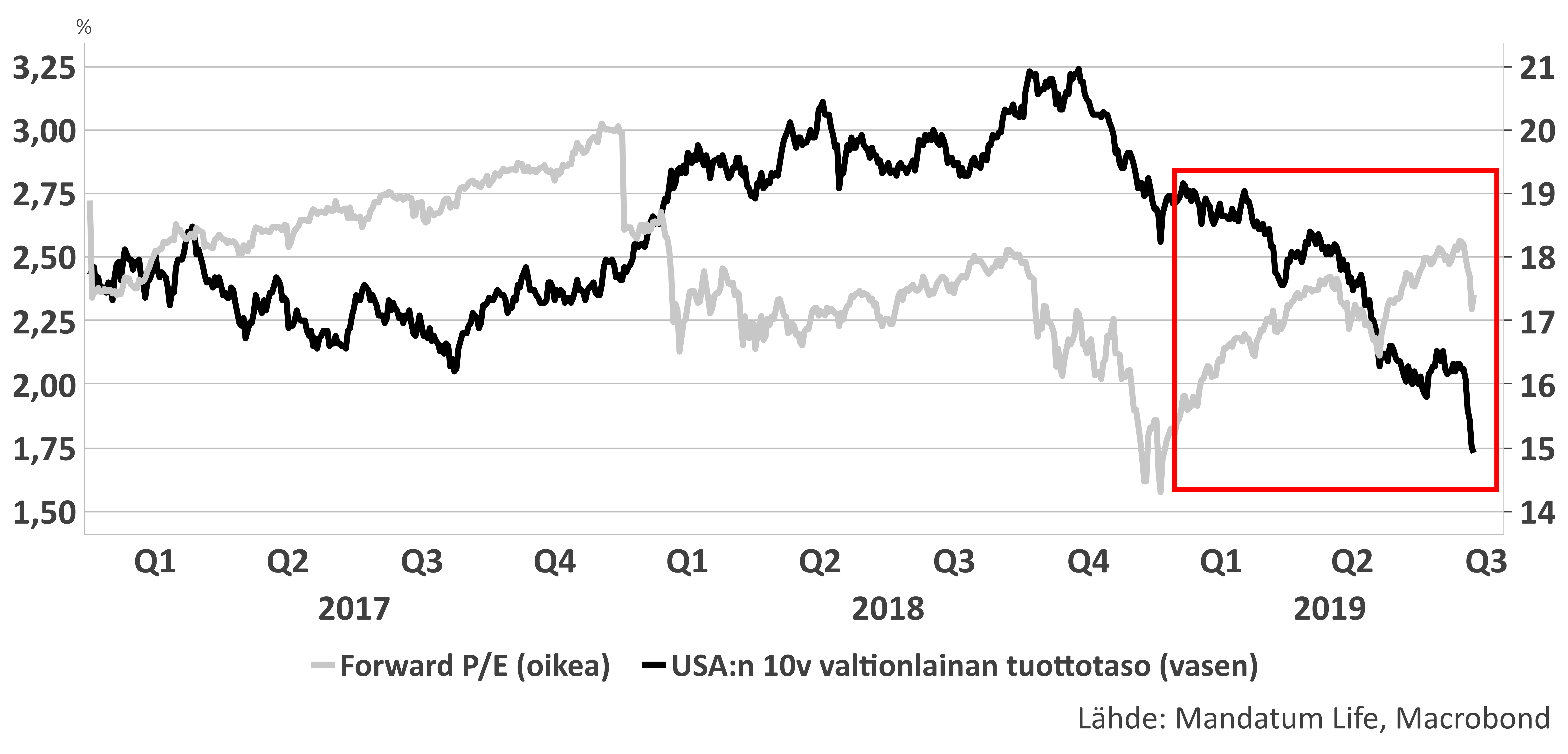

Keskuspankkien täyskäännös rahapolitiikassa vuoden 2019 alussa on painanut korkotason laskuun, mikä on heijastunut osakemarkkinoilla arvostustason nousuna (Kuvio 1). Käytännössä sijoittajien tuottovaatimus on siis laskenut ja sijoittajat ovat valmiita hyväksymään aiempaa korkeampia arvostuskertoimia samoille tuloksille. Hinnanmuodostukseen vaikuttaa kuitenkin myös tuloskehitys, jonka näkymiä muun muassa hiipuva globaali talouskasvu ja käynnissä oleva kauppasota heikentävät.

Kuvio 1. USA:n 10v valtionlainan tuottotaso ja S&P 500 -indeksin eteenpäin katsova P/E-kerroin

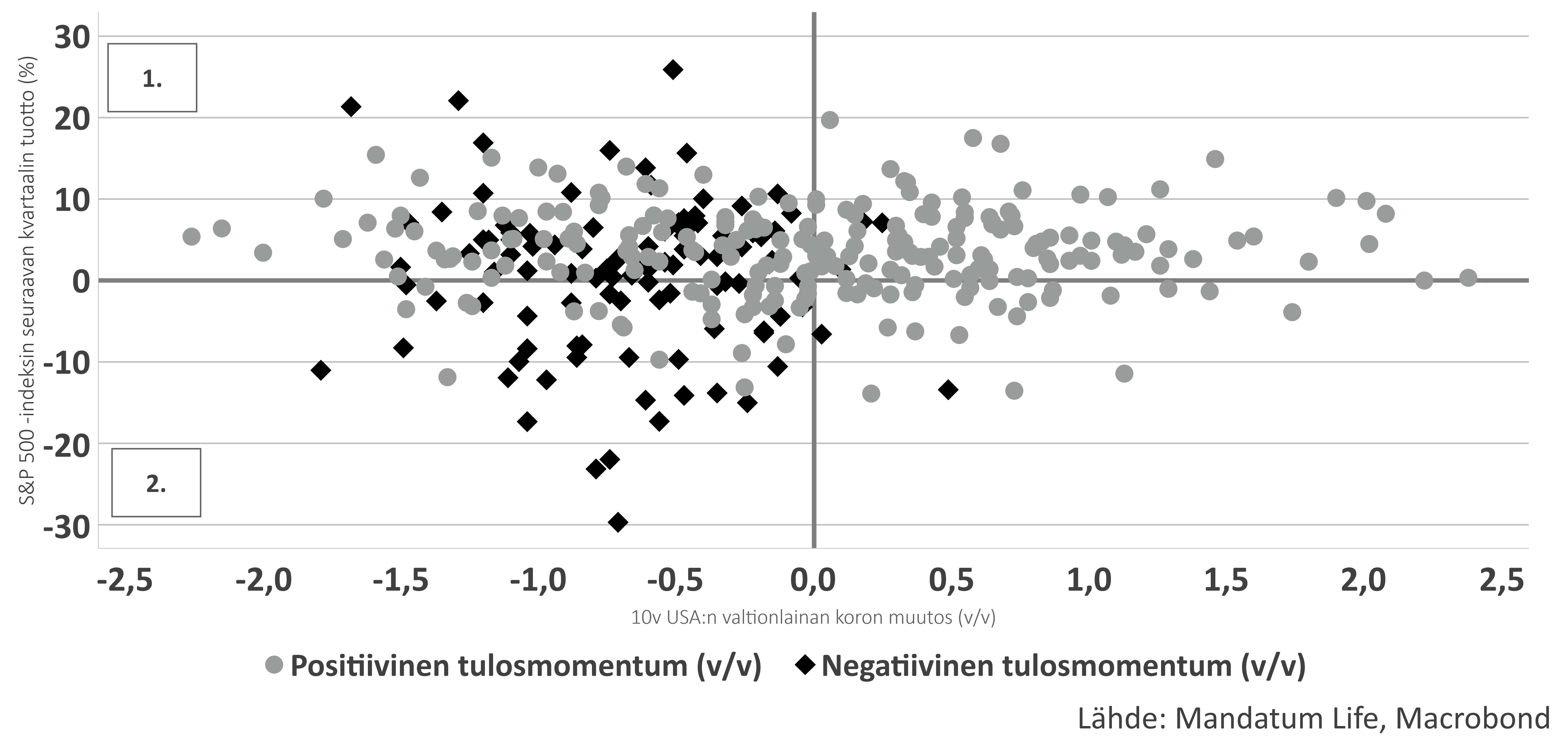

Koron muutosten ja osaketuottojen historiallista suhdetta on kuvattu Kuviossa 2, missä x-akselin arvot kuvaavat USA:n 10 vuoden valtionlainan koron vuosimuutosta ja y-akseli Yhdysvaltain osakemarkkinan (S&P 500 -indeksin) seuraavan kvartaalin tuottoa prosentteina. Tuloskasvun positiivista vuosimuutosta eli tulosmomentumia kuvataan harmailla palloilla ja negatiivista tulosmomentumia mustilla neliöillä.

Korkotason noustessa myös tuloskehitys on ollut positiivinen lähes poikkeuksetta. Tyypillisesti korkotaso nousee talouskasvun ollessa vahvaa, jolloin myös yritysten tulokset kehittyvät positiivisesti. Näkymä on kuitenkin sumeampi korkotason laskiessa, jolloin tulosmomentum on historiallisesti voinut olla joko negatiivinen tai positiivinen. Tulosmomentumin ollessa positiivinen havainnot kuitenkin sijoittuvat pääasiassa kuvion ensimmäiselle neljännekselle, ts. tuloskasvun jatkuessa myös osakemarkkina on tyypillisesti noussut korkotason muutoksista huolimatta. Sen sijaan tulosmomentumin ollessa negatiivinen korkotason laskiessa, yhä useampi havainto osuu kuvion toiseen neljännekseen. Myös kaikkein suurimmat pudotukset ovat tapahtuneet tällaisessa ympäristössä. Sijoittajan kannalta johtopäätös on selvä: vaikka löysempi rahapolitiikka sinällään on positiivinen asia osakkeille, se ei välttämättä yksin riitä, mikäli tuloskasvu pettää. Siksi sijoittajan kannattaakin myös tällä hetkellä pitää vähintään toinen silmä tulosennusteiden kehityksessä.

Kuvio 2. S&P 500 -indeksin kvartaalituotot vs. korkotason muutokset ajalta 1990-2019.

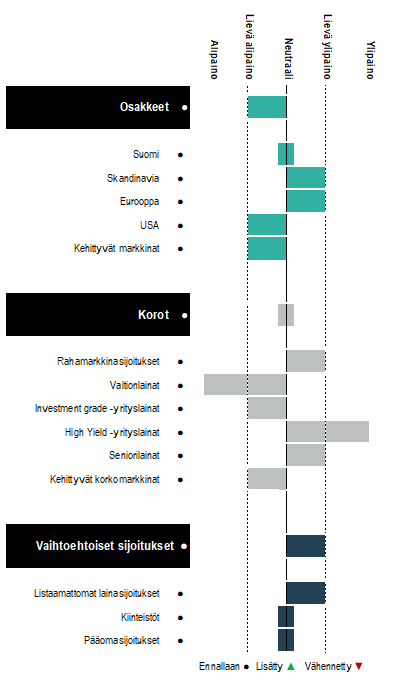

Osakkeet lievässä alipainossa

Olemme kesän ajan pitäneet osakkeet lievässä alipainossa. Keskeisimmät syyt osakkeiden alipainottamiseen ovat 1) yritysten luottamusten mittaavien indikaattorien heikentyminen 2) tulosennusteiden tarkistukset alaspäin 3) kauppapoliittinen epävarmuus, jonka realisoitumisesta saatiin esimerkki elokuun alussa Trumpin ilmoittaessa uusista tulleista kiinalaisille tuotteille. Tällä hetkellä kauppasota vaikuttaa jatkuvan aiempaa pidempään. Myös yritysten luottamus on edelleen heikentynyt.

Maailmantalouden epävarmuuden kasvu näkyy selkeimmin kehittyvillä markkinoilla, jotka kärsivät myös vahvistuneesta dollarista. Tästä syystä vähensimme kesän alussa nimenomaan kehittyviä markkinoita, mikä viimeisimmässä kurssilaskussa on toiminut hyvin.

Osakkeiden arvostustaso on kohtuullistunut ja keskipitkällä aikavälillä elvyttävämpi rahapolitiikka tukee osakkeisiin sijoittamista, sillä korkosijoitusten tuotto-odotus on matala. Olemme valmiita lisäämään osakkeiden osuutta, mikäli yritysten luottamuksessa, tulosennusteiden trendissä tai kauppapolitiikassa tapahtuu käänne parempaan suuntaan.

Korkosijoituksissa painotamme pohjoismaisia yrityslainoja, joiden tuottopotentiaalin näemme edelleen hyvänä. Alipainotamme erityisesti eurooppalaisia valtionlainoja alhaisen ja monin paikoin negatiivisen tuottotason takia. Korkotason laskettua kesän aikana houkuttelevat tuottomahdollisuudet ovat vähissä, minkä takia rahamarkkinasijoitusten osuus on tällä hetkellä koholla. Markkinaheilunta voi kuitenkin tarjota houkuttelevampia mahdollisuuksia lähikuukausina, jolloin voimme hyödyntää käteispositiota uusissa sijoituksissa.